Comment placer la trésorerie de son entreprise ?

Placement

Hugo Addenet

4/10/2026

Votre compte courant professionnel affiche un solde positif depuis plusieurs mois. Tant mieux : c'est le signe d'une bonne santé financière. Mais cette trésorerie dormante, non rémunérée, s'érode chaque jour silencieusement face à l'inflation. Pour un dirigeant de PME, la question n'est pas de savoir s'il faut placer cet argent, mais comment le faire de manière adaptée à la réalité opérationnelle de l'entreprise.

Cet article vous présente, dans un ordre de complexité croissant, les 7 classes d'actifs accessibles aux dirigeants pour placer la trésorerie de leur entreprise, avec pour chacune les enveloppes éligibles, les rendements indicatifs, la liquidité et la fiscalité applicable en 2026.

SOMMAIRE

I. Cadrer l'analyse : quelle trésorerie peut-on réellement placer ?

II. Les 7 supports disponibles : de la sécurité absolue au rendement dynamique

III. Analyse détaillée des solutions, du moins au plus volatile

IV. Les enveloppes fiscales : dans quoi loger les supports ?

I. Cadrer l'analyse : quelle trésorerie peut-on réellement placer ?

Avant d'examiner les supports disponibles, il faut distinguer 2 composantes de la trésorerie d'entreprise, qui n'appellent pas les mêmes arbitrages.

A. La trésorerie structurellement nécessaire

Elle comprend deux éléments non négociables :

Le BFR (besoin en fonds de roulement) d'exploitation (stocks + créances clients - dettes fournisseurs) : cette trésorerie finance le cycle d'exploitation de l'entreprise et ne peut pas être immobilisée.

La réserve de précaution : l'équivalent de 3 mois de charges fixes, pour faire face aux imprévus sans tension de trésorerie.

Exemple concret : une société de conseil BtoB accumule 1 M€ de trésorerie sur 6 ans. Le BFR est estimé à 150 000 euros et la réserve de précaution à 100 000 euros. Sur 1 M€ de trésorerie totale, la trésorerie investissable ressort à 750 000 euros, soit 75 % du total.

B. La trésorerie excédentaire investissable

Au-delà de ce socle de sécurité, la trésorerie excédentaire peut être investie sur des supports plus rémunérateurs. C'est sur cette poche que porte l'essentiel de la réflexion patrimoniale du dirigeant. L'horizon de placement, le profil de risque accepté et la nature juridique de la société (opérationnelle ou patrimoniale) détermineront les supports accessibles.

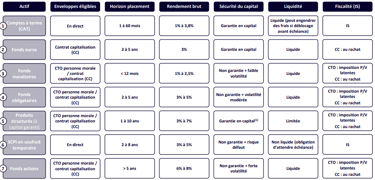

II. Les 7 supports disponibles : de la sécurité absolue au rendement dynamique

Le tableau ci-dessous synthétise les caractéristiques de chaque solution, telles que nous les présentons à nos clients.

Sources : Quantalys, La finance pour tous, Linxea, Prosper Conseil. Rendements indicatifs 2026, non garantis.

⚠️ Important : qui peut accéder au contrat de capitalisation ?

Seules les sociétés patrimoniales, associations et SCI ont accès aux contrats de capitalisation d'une compagnie d'assurance française. Les sociétés opérationnelles (industrielles, commerciales, artisanales) ne peuvent PAS y souscrire. Pour ces dernières, le compte-titres ordinaire personne morale (CTO PM) est l'enveloppe de droit commun donnant accès aux fonds monétaires, obligataires, structurés et actions.

III. Analyse détaillée des solutions, du moins au plus volatile

A. Le compte à terme (CAT) : la référence pour la trésorerie de court terme

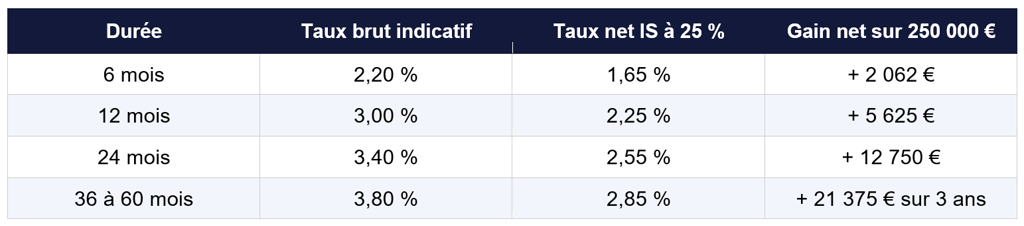

Le compte à terme est le placement de référence pour les dirigeants souhaitant valoriser leur trésorerie sans aucune prise de risque. Son principe est simple : vous bloquez une somme pour une durée déterminée en échange d'un taux connu à l'avance. Le capital est garanti et couvert par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 euros par établissement.

En avril 2026, les meilleurs CAT professionnels affichent des taux bruts compris entre 2,20 % et 3,80 % selon la durée et l'établissement.

Sources : FranceTransactions, MeilleurtauxPlacement, avril 2026. Taux bruts indicatifs. Fiscalité calculée à l'IS 25 % (taux normal hors taux réduit PME).

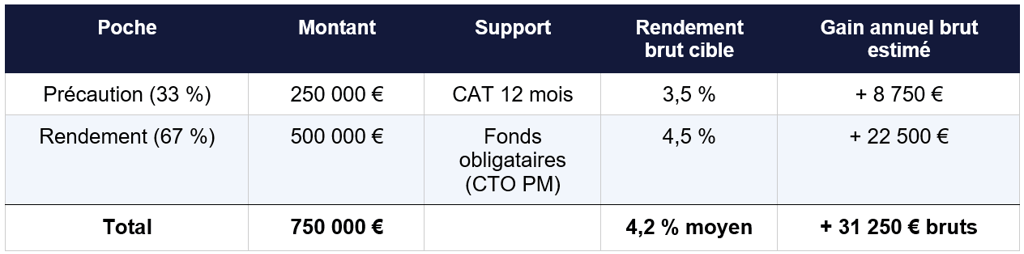

Conseil pratique : pour les entreprises disposant d'une trésorerie excédentaire stable, la technique du "laddering" consiste à répartir les fonds sur des CAT de durées échelonnées (6, 12, 24 mois). Cette approche préserve une liquidité partielle tout en sécurisant un taux sur une durée plus longue. Par exemple, sur 750 000 euros investissables : 250 000 euros en CAT 12 mois (poche de précaution à 3,5 % brut, soit 8 750 euros de gain annuel brut) et 500 000 euros en support plus dynamique.

B. Les fonds euros : la sécurité avec un rendement supérieur aux CAT courts

Accessibles via le contrat de capitalisation pour les sociétés patrimoniales, les fonds euros offrent une garantie totale du capital avec une liquidité théoriquement à tout moment. Le rendement moyen 2025 s'est établi à 2,60 % brut selon Linxea, avec certains assureurs dépassant 3 % sous conditions (bonus de fidélité, allocation partielle en unités de compte).

Pour une holding passive ou une SCI, le fonds euros en contrat de capitalisation présente un avantage fiscal structurel : l'imposition à l'IS repose non pas sur les gains réels mais sur une base forfaitaire égale à 105 % du Taux Moyen d'Emprunt d'État (TME). En décembre 2025, le TME s'établissait à 3,61 %, soit une base imposable de 3,79 %. Si le contrat performe davantage, le surplus de gain n'est taxé qu'au moment du rachat, permettant un effet de capitalisation différée.

C. Les fonds monétaires : la liquidité maximale pour la trésorerie court terme

Investissables via un CTO personne morale ou un contrat de capitalisation, les fonds monétaires constituent une alternative aux livrets professionnels peu rémunérateurs des banques traditionnelles. Leur rendement brut se situe entre 1 % et 2,5 % en 2026, avec une volatilité quasi nulle car indexés sur les taux monétaires de court terme (Eonia/ESTER).

Ils conviennent parfaitement à la fraction de trésorerie que l'entreprise doit pouvoir mobiliser à tout moment, sans pénalité de retrait anticipé. C'est la solution intermédiaire entre le compte courant non rémunéré et le CAT bloqué.

D. Les fonds obligataires : rendement cible entre 3 % et 5 % pour un risque modéré

Les fonds obligataires, accessibles via CTO personne morale ou contrat de capitalisation, permettent de cibler des rendements de 3 % à 5 % brut annuel sur des horizons de 2 à 5 ans. Le capital n'est pas garanti mais la volatilité reste modérée, en particulier sur les fonds investis en obligations d'entreprises de qualité (investment grade).

Exemple d'allocation : dans notre cas concret, la poche de rendement de 500 000 euros est investie en fonds obligataires diversifiés investment grade via un CTO personne morale. Le rendement cible est de 4,5 % brut annuel, soit 22 500 euros de gains bruts annuels. Sur 6 ans, le gain cumulé brut de cette poche seule atteint environ 156 000 euros (hors réinvestissement des coupons).

La fiscalité en CTO repose sur l'imposition des plus-values latentes à l'IS. La gestion de la date de cession des parts permet un pilotage fiscal partiel.

E. Les produits structurés à capital garanti : sur mesure pour les trésoreries importantes

Pour des trésoreries excédentaires généralement supérieures à 100 000 euros, les produits structurés à capital garanti permettent de construire un profil rendement/risque défini contractuellement à la souscription. La garantie du capital porte sur l'émetteur (banque ou assureur) : un défaut de l'émetteur reste un risque théorique, mais à surveiller.

Un produit structurel classique peut combiner : garantie du capital à l'échéance (5 à 10 ans), coupon annuel conditionnel (ex. : 4 % si un indice boursier reste au-dessus de son niveau initial), et participation à la hausse des marchés en cas de performance favorable. Ces paramètres sont négociés à la souscription et permettent d'adapter finement le produit à la situation fiscale et à l'horizon de placement de l'entreprise.

F. La SCPI en usufruit temporaire : ingénierie fiscale pour les sociétés opérationnelles

L'acquisition d'usufruit temporaire de parts de SCPI est l'une des rares solutions permettant aux sociétés opérationnelles de bénéficier d'une mécanique fiscale avantageuse sur leur trésorerie. Contrairement au contrat de capitalisation, cette stratégie est accessible en direct, sans passer par une enveloppe assurantielle.

Le principe : la société achète l'usufruit de parts de SCPI pour une durée fixée à l'avance (2 à 8 ans). Elle perçoit la totalité des loyers distribués pendant cette période. À l'échéance, l'usufruit s'éteint et la pleine propriété revient au nu-propriétaire.

Avantage fiscal central : la valeur de l'usufruit acquis est amortissable comptablement sur sa durée. Cet amortissement annuel vient en déduction des résultats imposables de la société, réduisant sa base IS. Le taux de distribution moyen du marché SCPI s'est établi à 4,72 % en 2024 selon l'ASPIM, avec les meilleures SCPI dépassant 7 % à 8 %.

Exemple chiffré : une SAS acquiert 200 000 euros d'usufruit de parts de SCPI sur 5 ans. Elle perçoit en moyenne 9 440 euros de loyers annuels (4,72 % x 200 000 €). L'amortissement annuel de l'usufruit s'élève à 40 000 euros (200 000 / 5). La société génère donc 9 440 euros de revenus mais déduit 40 000 euros : le solde fiscal est déficitaire, réduisant l'impôt sur d'autres bénéfices. Sur 5 ans, elle perçoit 47 200 euros de loyers bruts, tout en ayant déduit 200 000 euros de sa base imposable.

⚠️Vigilance : illiquidité

La SCPI en usufruit temporaire est une solution non liquide : la revente de l'usufruit avant terme est complexe et le marché secondaire très restreint. Elle ne convient qu'à des trésoreries dont vous avez la certitude de ne pas avoir besoin avant l'échéance contractuelle. Par ailleurs, les loyers de SCPI ne sont pas garantis et dépendent du taux d'occupation des actifs et des conditions de marché immobilier.

G. Les fonds actions : pour la trésorerie long terme (> 5 ans)

Les fonds actions constituent la solution la plus dynamique, avec des rendements historiques de 6 % à 8 % brut annuel sur longue période. En contrepartie, la volatilité est forte et le capital n'est pas garanti à court terme. Cette solution ne convient qu'à une poche de trésorerie dont l'horizon est supérieur à 5 ans et qui peut supporter des fluctuations temporaires de valeur.

Ils sont accessibles via CTO personne morale ou contrat de capitalisation. La fiscalité CTO repose sur les plus-values latentes à l'IS : la société est imposée lors de la cession, ce qui permet un pilotage de la date de réalisation des gains.

IV. Les enveloppes fiscales : dans quoi loger les supports ?

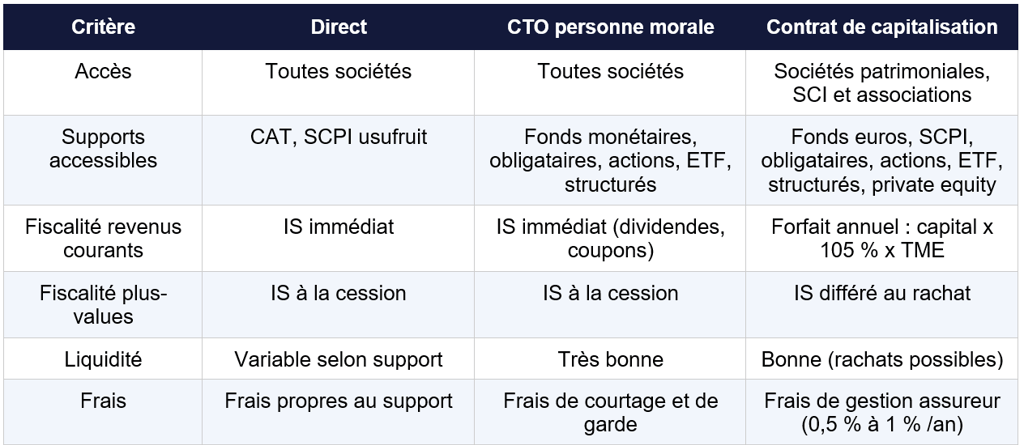

Choisir le bon support (CAT, fonds obligataires, SCPI) ne suffit pas. Le choix de l'enveloppe dans laquelle on loge ce support est tout aussi structurant, car c'est l'enveloppe qui détermine la fiscalité applicable, la liquidité effective et, dans certains cas, l'accès même au produit. En matière de trésorerie d'entreprise, trois enveloppes principales coexistent.

A. Le placement en direct

Certains supports s'investissent sans enveloppe intermédiaire : c'est le cas du compte à terme (CAT) et de la SCPI en usufruit temporaire. La société contracte directement avec la banque ou la société de gestion. La fiscalité est celle de l'IS de droit commun : les intérêts ou loyers perçus s'intègrent au résultat imposable de l'exercice, au taux de 15 % jusqu'à 42 500 euros de bénéfice (PME éligibles) puis 25 % au-delà.

Exemple : une SAS place 300 000 euros sur un CAT 12 mois à 3 % brut. Elle perçoit 9 000 euros d'intérêts en fin d'année, intégralement imposables à l'IS. Au taux de 25 %, l'impôt est de 2 250 euros. Le gain net IS s'établit à 6 750 euros, soit un rendement net de 2,25 %.

B. Le compte-titres ordinaire personne morale (CTO PM)

Le CTO personne morale est l'enveloppe de droit commun accessible à toutes les sociétés, qu'elles soient opérationnelles ou patrimoniales. Il permet d'accéder à l'ensemble des valeurs mobilières : fonds monétaires, fonds obligataires, fonds actions, ETF, produits structurés, OPCVM.

Sa fiscalité repose sur le régime des plus-values de cession à l'IS. Les dividendes et coupons perçus sont intégrés au résultat de l'exercice et imposés immédiatement. Les plus-values latentes, en revanche, ne sont imposées qu'à la cession des titres, ce qui offre un levier de pilotage fiscal : la société peut différer la réalisation d'une plus-value à un exercice fiscalement moins chargé.

Exemple : une SAS détient via son CTO PM des fonds obligataires dont la valeur a progressé de 25 000 euros. Tant qu'elle ne cède pas les parts, cette plus-value latente n'est pas imposée. Si elle cède en N+1, lors d'un exercice moins chargé, l'IS sera calculé sur un résultat d'ensemble plus faible.

Accessible à toutes les sociétés, y compris opérationnelles

Contrairement au contrat de capitalisation, le CTO personne morale ne comporte aucune restriction liée à la nature de la société. Une SARL industrielle, une SAS commerciale ou un cabinet libéral peuvent tous ouvrir un CTO PM. C'est l'enveloppe principale pour les sociétés opérationnelles souhaitant aller au-delà du simple compte à terme.

C. Le contrat de capitalisation personne morale

Le contrat de capitalisation est l'enveloppe la plus sophistiquée fiscalement. Il fonctionne comme une assurance-vie d'entreprise, sans clause bénéficiaire et sans dénouement au décès. Il peut accueillir des fonds euros (capital garanti), des SCPI, des fonds obligataires, des ETF, des produits structurés et du private equity.

Sa mécanique fiscale pour une société à l'IS est la suivante : chaque année, même sans rachat, la société est imposée sur une base forfaitaire égale à 105 % du Taux Moyen d'Emprunt d'État (TME) en vigueur à la souscription. Le TME de décembre 2025 s'établissait à 3,61 %, soit une base imposable forfaitaire de 3,79 %. Si le contrat performe au-delà de ce plancher, le surplus de gain n'est taxé qu'au moment du rachat : c'est l'effet de capitalisation différée.

Exemple chiffré : une holding souscrit un contrat de capitalisation de 500 000 euros générant un rendement réel de 5 % (25 000 euros). La base imposable forfaitaire annuelle est de 500 000 x 3,79 % = 18 950 euros, soit un IS de 4 737 euros (à 25 %). Sans l'enveloppe contrat de capitalisation, l'IS aurait porté sur 25 000 euros, soit 6 250 euros. L'économie fiscale annuelle est de 1 513 euros, qui restent investis et continuent de capitaliser.

Réservé aux sociétés patrimoniales : une restriction structurelle

Seules les sociétés dont l'objet principal est la gestion de leur propre patrimoine mobilier et immobilier peuvent souscrire un contrat de capitalisation auprès d'une compagnie d'assurance française : holdings patrimoniales passives, SCI de gestion. Les sociétés opérationnelles (SARL industrielles, SAS commerciales, cabinets libéraux) en sont exclues. Pour ces dernières, le CTO PM est l'alternative naturelle.

Le tableau ci-dessous compare les 3 enveloppes sur les critères clés :

Taux IS 2026 : 15 % jusqu'à 42 500 € de bénéfices pour les PME éligibles, 25 % au-delà. TME décembre 2025 : 3,61 % (source : Banque de France).

V. Application concrète

Pour la société de conseil BtoB avec 750 000 euros de trésorerie investissable, la proposition d'allocation se structure naturellement autour de 2 poches complémentaires.

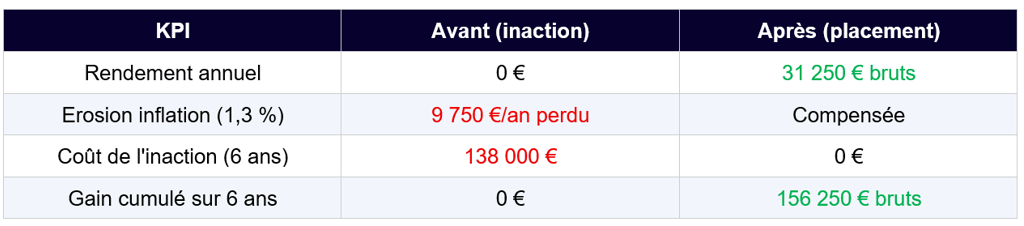

L'impact du placement sur 6 ans :

Ce qu'il faut retenir :

1. L'inaction a un coût réel et chiffrable : entre l'érosion inflationniste et le manque à gagner, laisser la trésorerie dormir sur un compte courant peut représenter plusieurs centaines de milliers d'euros sur 6 ans.

2. La première étape est le calcul de la trésorerie réellement investissable : on ne place pas la trésorerie totale. Il faut impérativement déduire le BFR et une réserve de précaution (3 mois de charges fixes) avant tout arbitrage.

3. Le bon produit dans la bonne enveloppe : chaque enveloppe (CTO personne morale, contrat de capitalisation, investissement en direct) possède sa propre fiscalité. L'optimisation fiscale et patrimoniale repose sur la cohérence entre le support choisi, la durée d'immobilisation acceptée, la nature juridique de la société et le profil de risque du dirigeant.

Conclusion

La trésorerie d'entreprise est souvent le parent pauvre de la stratégie patrimoniale du dirigeant. Elle est pourtant l'un des leviers les plus accessibles pour améliorer la rentabilité globale de la structure, réduire la pression fiscale et préparer des projets futurs, qu'il s'agisse d'un investissement, d'une distribution de dividendes ou d'une opération de transmission.

Les solutions existent, elles sont multiples et complémentaires. Leur mise en oeuvre optimale nécessite une analyse précise de la situation de l'entreprise : horizon de placement, besoin de liquidité, régime fiscal (IS ou IR), nature de la société (opérationnelle ou patrimoniale). C'est précisément pour cette raison que l'accompagnement par un conseiller indépendant en gestion de patrimoine, sans conflit d'intérêts, prend tout son sens.

L'approche structurée proposée par Alerio Capital 🦅

Si vous souhaitez placer votre trésorerie d'entreprise, nous serions heureux d'en discuter lors d'un premier échange sans engagement.

Contact

Pour toute question, écrivez-nous.

Coordonnées

Inscrivez-vous à notre newsletter

hugo.addenet@aleriocapital.fr

+33 7 50 99 10 94

Copyright © 2026 ALERIO CAPITAL