Comment investir dans l'immobilier quand on est fortement imposé ?

Fiscalité

Hugo Addenet

3/30/2026

L'immobilier reste l'un des placements de référence des Français. Pourtant, pour un contribuable situé dans une Tranche Marginale d'Imposition (TMI) de 41 % ou 45 %, investir sans structure adaptée peut transformer un rendement brut attractif en rendement net décevant, voire confiscatoire.

La plupart des guides sur le sujet mélangent 2 questions fondamentalement distinctes : le choix de l'actif (immobilier physique ou SCPI) et le choix de la structure de détention (détention directe, SCI, démembrement). Cette confusion conduit à des arbitrages mal calibrés et des déceptions fiscales évitables.

Cet article propose une grille de lecture structurée en 2 temps : d'abord les actifs, ensuite les modes de détention. L'objectif est de montrer qu'un même actif peut générer des rendements nets radicalement différents selon la structure dans laquelle il est logé, et qu'il n'existe pas de solution universelle, seulement des combinaisons adaptées à chaque situation patrimoniale.

SOMMAIRE

I. La distinction fondamentale : actif et structure de détention

II. Les 2 actifs abordés : l'immobilier locatif physique et les SCPI

I. La distinction fondamentale : actif et structure de détention

Avant tout développement, il convient de poser clairement 2 questions distinctes.

La première est celle de l'actif : dans quoi investit-on ? La réponse peut être de l'immobilier locatif physique (un appartement, un local commercial, un immeuble) ou des parts de SCPI (Société Civile de Placement Immobilier), qui sont des parts d'une structure collective détenant un parc immobilier diversifié.

La seconde est celle de la structure de détention : comment je détiens cet actif ? La réponse peut être la détention directe (en son nom propre), la détention via une SCI soumise à l'IR ou à l'IS, ou encore le démembrement de propriété.

Ces 2 dimensions sont indépendantes et combinables. Une SCPI peut être détenue en direct, via une SCI IS, en nue-propriété ou au sein d'un contrat d'assurance-vie. Un bien physique peut être détenu en direct sous le régime de la location nue ou du LMNP, via une SCI IR ou IS, ou en démembrement. La fiscalité applicable découle de cette combinaison actif/structure, et non de l'actif seul.

C'est pourquoi qualifier la SCPI de « véhicule fiscal » constitue une approximation très fréquente mais fausse : la SCPI est un produit d'investissement immobilier. Sa fiscalité dépend entièrement de la manière dont l'investisseur la détient.

II. Les 2 actifs abordés

A. L'immobilier locatif physique

L'immobilier locatif physique désigne l'acquisition d'un bien tangible : appartement, maison, local commercial, immeuble de rapport. L'investisseur en est propriétaire direct et bénéficie à ce titre de plusieurs avantages structurels :

1. L'effet de levier du crédit : l'immobilier est le seul actif sur lequel une banque prête l'essentiel du capital à un taux fixé pour 15 à 25 ans, permettant d'investir bien au-delà de son épargne disponible.

2. La tangibilité : le bien est visible, transmissible, et répond à un usage réel.

3. La flexibilité des régimes fiscaux applicables, qui sont nombreux et dépendant de la structure de détention choisie.

En contrepartie, l'immobilier physique présente des contraintes réelles : gestion locative active (ou coût d'une agence), concentration du risque sur un seul actif, ticket d'entrée élevé (frais de notaire, travaux), et illiquidité (revente prenant plusieurs mois). Le rendement brut varie généralement de 3 % à 6 % selon la localisation et le type de bien. Ce rendement peut être plus élevé mais également être plus faible.

B. Les SCPI (ou pierre papier)

Les SCPI sont des organismes de placement collectif : ils collectent l'épargne de particuliers pour acquérir et gérer un parc de biens diversifié (bureaux, commerces, logements, entrepôts, santé, éducation). Chaque investisseur détient des parts et perçoit une fraction des loyers, après déduction des frais de gestion. Il existe plus de 200 SCPI différentes dont la capitalisation totale dépasse les 89 Mds€ (au 01/12/2025 selon l’ASPIM).

Les SCPI sont regroupées sous plusieurs familles en fonction des objectifs des investisseurs :

- SCPI de rendement : percevoir des revenus stables et réguliers

- SCPI fiscale : défiscalisation

- SCPI de plus-value : générer une forte plus-value à la revente du parc immobilier par la SCPI

Pour avoir un aperçu de la performance, les investisseurs regardent le taux de distribution (TD) qui se calcule ainsi : (dividende brut annuel / prix de souscription au 01/N).

Le taux de distribution (TD) moyen des SCPI de rendement s'élève à 4,91 % en 2025 selon l'ASPIM, en hausse par rapport à 4,72 % en 2024. Les meilleures SCPI dépassent 7 %, tandis que certaines SCPI en difficulté affichent des performances négatives. L'écart entre les meilleurs et les moins bons dépassait 57 points en 2025, ce qui rend la sélection déterminante.

Les SCPI présentent plusieurs avantages par rapport à l'immobilier physique : mutualisation du risque sur un parc diversifié, absence de gestion locative directe, ticket d'entrée accessible (quelques centaines à quelques milliers d'euros par part), et diversification géographique possible (SCPI européennes).

En contrepartie, les frais de souscription sont élevés pour la plupart des SCPI (8 à 12 % du montant investi), la liquidité est limitée, et l'investisseur ne bénéficie pas de l'effet de levier du crédit dans les mêmes conditions qu'en immobilier physique.

💡Point clé à retenir : la SCPI est un produit d'investissement, pas une structure fiscale. Les revenus qu'elle distribue sont fiscalisés dans les mains de l'investisseur selon la structure dans laquelle il détient ses parts. C'est ce que la partie suivante développe.

III. Les structures de détention et leur impact fiscal

Une même somme investie dans le même actif immobilier peut générer des rendements nets très différents selon la structure de détention choisie. Cette section décrit les différentes possibilités de détention, applicables aux 2 actifs présentés.

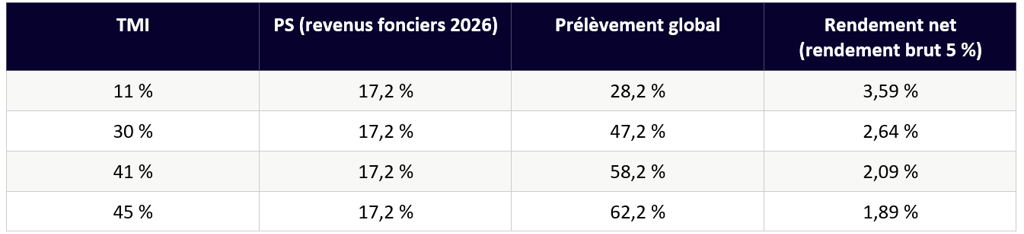

Préalable indispensable : depuis la loi de financement de la Sécurité sociale pour 2026 (LFSS 2026), il existe 2 niveaux de prélèvements sociaux sur les revenus immobiliers. Les revenus fonciers (location nue) et les plus-values immobilières restent à 17,2 %, par dérogation expresse. Les revenus BIC non professionnels (LMNP) et les dividendes de SCI IS sont soumis au nouveau taux de 18,6 % (hausse de la CSG de 1,4 point). Ce différentiel de 1,4 % s'intègre dans toutes les comparaisons ci-dessous.

A. La détention directe

La détention directe signifie que l'investisseur détient le bien ou les parts de SCPI en son nom propre. 2 régimes fiscaux s'appliquent selon la nature du bien et le choix de l'investisseur.

1. La location nue au régime réel

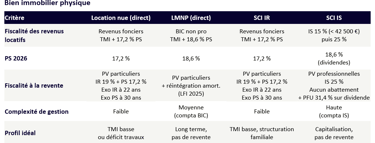

La location nue désigne la mise en location d'un bien non meublé (applicable uniquement à l'immobilier physique, ou assimilée pour les parts de SCPI françaises détenues en direct). Les revenus sont imposés dans la catégorie des revenus fonciers, au barème progressif de l'IR augmenté des prélèvements sociaux de 17,2 % (taux maintenu par dérogation LFSS 2026).

La location nue présente un avantage spécifique : le déficit foncier généré par des travaux est imputable sur le revenu global dans la limite de 10 700 € par an (le surplus étant reporté sur les revenus fonciers des 10 années suivantes). Pour un investisseur réalisant des travaux significatifs sur un bien ancien, ce mécanisme peut fortement réduire la pression fiscale les premières années. La plus-value à la revente bénéficie des abattements pour durée de détention : exonération totale d'IR après 22 ans et de PS après 30 ans.

Verdict : Structure adaptée aux profils TMI faibles (jusqu'à 30 %), ou aux investisseurs réalisant des travaux importants permettant de générer du déficit foncier. Peu pertinente à TMI 41 % ou 45 % sans levier déficit.

2. Le LMNP au régime réel

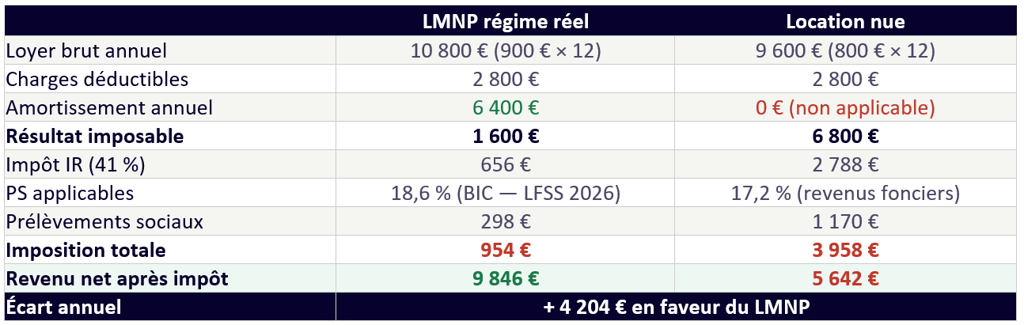

La location meublée non professionnelle (LMNP) au régime réel est applicable à l'immobilier physique uniquement. Les revenus sont imposés en BIC non professionnels, à la TMI de l'investisseur, augmentés des prélèvements sociaux de 18,6 % depuis la LFSS 2026 (les revenus BIC entrent dans le champ de la hausse de CSG, contrairement aux revenus fonciers).

L'avantage central du LMNP réside dans l'amortissement comptable du bien et du mobilier, déductible des revenus imposables. Les règles applicables en 2026 sont les suivantes (le sous-amendement proposant de plafonner l'amortissement à 2 % ayant été écarté dans la loi de finances 2026) :

– Bâti : amortissable sur 25 à 30 ans selon les composants (structure, façade, toiture), soit un taux annuel de 2,5 % à 4 %

– Mobilier et équipements : amortissables sur 5 à 7 ans

– Terrain : non amortissable, généralement évalué à 10 à 15 % de la valeur totale

Les charges déductibles sont identiques dans les 2 cas à des fins de comparaison. Le différentiel de PS (18,6 % vs 17,2 %) résulte de la LFSS 2026 : les revenus BIC (LMNP) sont soumis à la hausse de CSG, les revenus fonciers (location nue) en sont exonérés par dérogation. Le tableau ne tient pas compte de la réintégration des amortissements à la revente (réforme LFI 2025).

⚠️Réforme 2025 à intégrer impérativement : depuis le 15 février 2025 (loi de finances 2025, article 84), les amortissements déduits pendant la période de location, y compris ceux pratiqués avant 2025, sont réintégrés dans le calcul de la plus-value imposable lors de la cession du bien. Le double avantage antérieur (déduction des amortissements en phase locative ET plus-value calculée sans réintégration) a pris fin.

Exceptions : les résidences étudiantes, résidences séniors et EHPAD agréés sont exclus de la réintégration. Par ailleurs, en cas de donation ou de succession, aucune plus-value n'est calculée, ce qui préserve intégralement l'avantage LMNP pour les investisseurs qui transmettent leur bien plutôt que de le vendre.

Cependant, la plus-value à la revente bénéficie, comme pour la location nue, des abattements pour durée de détention : exonération totale d'IR après 22 ans et de PS après 30 ans.

Verdict : Très efficace pour TMI 41 % et 45 %. Stratégie de détention longue durée ou de transmission privilégiée.

B. La détention via SCI

La Société Civile Immobilière (SCI) est une structure juridique qui peut porter aussi bien un bien immobilier physique que des parts de SCPI. Elle permet notamment de détenir un patrimoine à plusieurs (indivision évitée), d'organiser la transmission par donations de parts, et selon le régime fiscal choisi, d'optimiser la fiscalité des flux courants.

1. La SCI à l'IR ou SCI translucide

La SCI soumise à l'impôt sur le revenu est transparente fiscalement : les revenus générés par la SCI remontent directement dans la déclaration personnelle de chaque associé, au prorata de sa quote-part. L'imposition est identique à celle d'une détention directe en location nue (TMI + 17,2 % de PS).

La SCI IR ne présente donc pas d'avantage fiscal sur les flux imposables par rapport à la détention directe. Son intérêt est avant tout juridique et patrimonial : éviter l'indivision entre plusieurs investisseurs (conjoints, associés, enfants), organiser la gouvernance par les statuts, et faciliter la transmission progressive du patrimoine par donations de parts avec décotes de valorisation possibles.

Applicable aux 2 actifs : bien immobilier physique ou parts de SCPI détenues via la SCI.

Verdict : Outil de gestion collective et de transmission, pas d'optimisation des flux. Pertinent pour les profils TMI faibles ou pour les logiques de structuration familiale plutôt que d'efficacité fiscale immédiate.

2. La SCI à l'IS

La SCI soumise à l'impôt sur les sociétés est une personne morale opaque : c'est la société qui paie l'impôt sur ses bénéfices, pas les associés. Ces derniers ne sont imposés à titre personnel que lorsqu'ils perçoivent des dividendes. Les taux d'IS applicables en 2026 sont de 15 % sur les premiers 42 500 € de bénéfice (sous conditions : CA inférieur à 10 M€ et capital détenu à 75 % minimum par des personnes physiques), puis 25 % au-delà.

Comme en LMNP, la SCI IS permet d'amortir le bien immobilier (hors terrain), ce qui réduit fortement le résultat imposable. Le bénéfice réalisé par la société peut être laissé en réserve et réinvesti sans fiscalité personnelle, créant un effet de capitalisation puissant. L'associé choisit le moment où il se distribue des dividendes, et donc le moment où il est imposé personnellement.

Depuis la LFSS 2026, les dividendes distribués par une SCI IS sont soumis aux prélèvements sociaux de 18,6 % (hausse CSG applicable aux revenus du capital). Le PFU total s'élève à 31,4 % (12,8 % IR + 18,6 % PS).

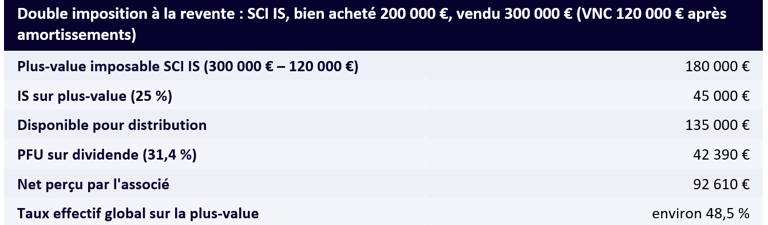

Le piège structurel de la SCI IS : la double imposition à la revente. Contrairement à la détention directe, la SCI IS relève du régime des plus-values professionnelles sans abattement pour durée de détention. La plus-value est taxée à l'IS (25 %), puis si le produit de la vente est distribué aux associés, une seconde imposition intervient au PFU de 31,4 %.

Pour comparaison, un particulier vendant un bien détenu en direct depuis 22 ans bénéficie d'une exonération totale d'IR sur la plus-value, et d'une exonération totale de PS après 30 ans. La SCI IS ne bénéficie d'aucun abattement, quelle que soit la durée de détention.

Verdict : Pertinent en logique de capitalisation pure et de transmission long terme. Contre-indiqué si une revente est envisagée à horizon inférieur à 20 ans. Applicable aux 2 actifs : bien physique ou parts de SCPI.

C. Le démembrement de propriété

Le démembrement consiste à séparer la propriété d'un bien en 2 droits distincts :

1. L'usufruit (droit de percevoir les revenus et d'utiliser le bien)

2. La nue-propriété (droit de disposer du bien, sans en percevoir les revenus pendant la durée du démembrement).

Cette technique est applicable aux 2 actifs et peut être combinée avec une détention via SCI.

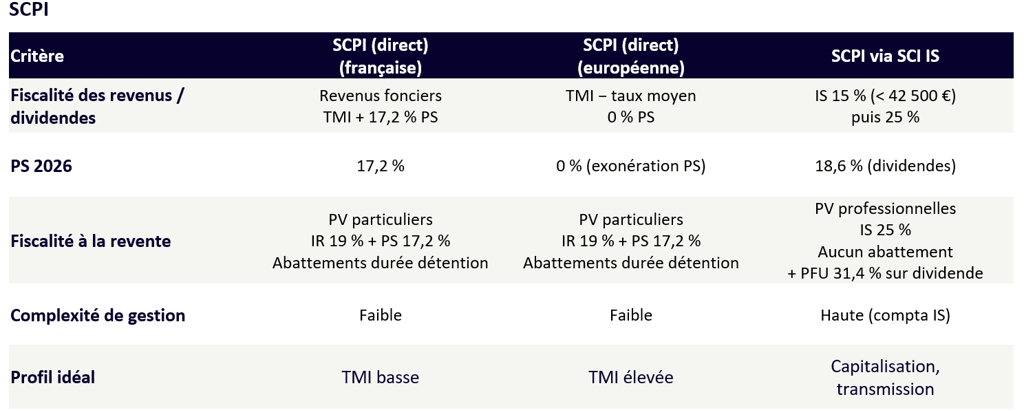

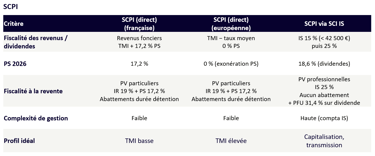

Le démembrement sur parts de SCPI

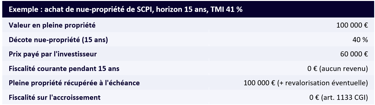

L'achat de nue-propriété de parts de SCPI est une technique très souvent utilisée pour les contribuables fortement imposés. L'investisseur achète uniquement la nue-propriété, l'usufruit étant cédé temporairement à un institutionnel pour une durée de 5 à 15 ans, voire 20 ans.

Pendant toute la durée du démembrement, le nu-propriétaire ne perçoit aucun revenu : il n'y a donc aucune imposition courante, aucun revenu foncier à déclarer, et aucun impact sur la TMI. En contrepartie, il bénéficie d'une décote à l'achat de 20 % à 50 % selon la durée du démembrement. À l'échéance, la pleine propriété est récupérée sans fiscalité sur l'accroissement (article 1133 CGI).

Cette technique est combinée avec la détention via SCI : une SCI peut acquérir la nue-propriété de parts de SCPI, permettant d'associer l'avantage du démembrement (zéro fiscalité courante) à la structure de détention adaptée à la situation patrimoniale et successorale.

Verdict : Technique optimale pour les profils TMI 41 % et 45 % disposant d'un horizon de détention long (10 à 15 ans minimum) et n'ayant pas besoin de revenus immédiats. Particulièrement efficace en phase d'accumulation avant la retraite.

D. Cas particuliers : SCPI européennes et SCPI en assurance-vie

2 modalités spécifiques aux SCPI méritent une mention à part, car elles modifient la fiscalité applicable sans changer la structure de détention au sens strict.

Les SCPI européennes investissent dans des actifs situés hors de France. Grâce aux conventions fiscales internationales, les revenus de source étrangère ne sont pas soumis aux prélèvements sociaux français de 17,2 %. La formule d'imposition devient :

TMI - taux moyen d'imposition (et non TMI plus 17,2 %)

Pour un investisseur à TMI 41 % avec un taux moyen de 22 %, l'imposition effective sur les revenus étrangers est de 19 %, au lieu de 58,2 % pour une SCPI française en direct.

La détention de parts de SCPI au sein d'un contrat d'assurance-vie permet de capitaliser les revenus distribués sans imposition annuelle. La fiscalité s'applique uniquement à la sortie, selon le régime de l'assurance-vie : après 8 ans, abattement de 4 600 € (personne seule) ou 9 200 € (couple) sur les plus-values, puis PFU de 30 %. Les prélèvements sociaux restent à 17,2 % sur les contrats d'assurance-vie (maintenus à ce taux par dérogation expresse de la LFSS 2026). Tous les assureurs ne proposent pas de SCPI en unités de compte, et le choix est souvent limité.

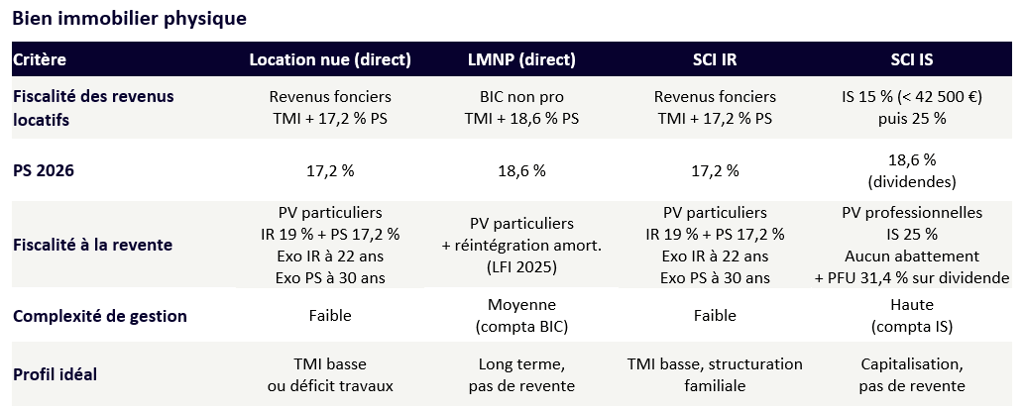

IV. Tableau récapitulatif

Le tableau suivant croise les 2 actifs (immobilier physique et SCPI) et les principales structures de détention selon les critères déterminants pour un contribuable à TMI 41 % ou 45 %.

V. Les erreurs les plus fréquentes

1. Traiter la SCPI comme une structure fiscale

La SCPI est un produit d'investissement, pas une enveloppe fiscale. Sa fiscalité dépend entièrement de la manière dont l'investisseur la détient. Détenir des parts de SCPI en direct à TMI 45 % est l'une des configurations les moins efficaces fiscalement. La même SCPI, détenue en nue-propriété ou via une SCI IS, produit un résultat radicalement différent.

2. Choisir la SCI IS pour un bien que l'on prévoit de revendre

La SCI IS est conçue pour capitaliser sur le long terme. La double imposition à la revente (IS sans abattement puis PFU de 31,4 % sur les dividendes) conduit à un taux effectif global pouvant dépasser 48 % sur la plus-value, soit un résultat structurellement moins favorable que la détention directe avec abattements pour durée de détention.

3. Ignorer la dualité des prélèvements sociaux en 2026

Depuis la LFSS 2026, revenus fonciers et revenus LMNP ne sont plus soumis au même taux de PS : 17,2 % pour les premiers, 18,6 % pour les seconds. Ce différentiel de 1,4 point s'intègre dans toute comparaison entre location nue et LMNP, et modifie les calculs de rentabilité nette à la marge.

4. Négliger la réforme LMNP 2025 dans une stratégie de revente

La réintégration des amortissements dans le calcul de la plus-value (applicable depuis le 15 février 2025, y compris pour les amortissements antérieurs) réduit significativement l'avantage fiscal du LMNP en cas de cession. Les investisseurs qui prévoient une revente à horizon 5 à 10 ans doivent recalculer leur rentabilité nette en intégrant cette donnée.

5. Calculer la rentabilité sur le rendement brut affiché

Que ce soit le TD d'une SCPI, le loyer rapporté au prix d'acquisition d'un bien physique, ou le résultat avant IS d'une SCI, tous les indicateurs de rendement bruts ignorent la fiscalité personnelle de l'investisseur. Le seul chiffre pertinent est le rendement net après impôt, calculé à partir de la situation fiscale réelle et de la structure de détention retenue.

Conclusion

Les réformes récentes (réintégration des amortissements LMNP, dualité des taux de PS, maintien du régime LMNP longue durée) ont redessiné les frontières d'efficacité entre les structures. Pour un contribuable à TMI 41 % ou 45 %, la question n'est plus de choisir entre immobilier physique et SCPI : c'est de déterminer dans quelle structure chaque actif doit être logé pour maximiser le rendement net.

La bonne stratégie patrimoniale articule actifs et structures en fonction de 3 paramètres :

1. l'horizon de détention

2. le besoin de revenus immédiats

3. la TMI actuelle et projetée à la retraite

Elle ne choisit pas entre LMNP, SCI IS et démembrement : elle les combine selon les objectifs de chaque période de vie.

L'approche structurée proposée par Alerio Capital 🦅

Si vous souhaitez optimiser votre fiscalité personnelle et structurer vos projets immobiliers, nous serions heureux d'en discuter lors d'un premier échange sans engagement.

Contact

Pour toute question, écrivez-nous.

Coordonnées

Inscrivez-vous à notre newsletter

hugo.addenet@aleriocapital.fr

+33 7 50 99 10 94

Copyright © 2026 ALERIO CAPITAL