Comment générer 2 500 € par mois de revenus passifs ?

Placement

Hugo Addenet

5/1/2026

2 500 € par mois. Ce chiffre revient souvent dans les conversations que nous avons avec nos clients. C'est l'objectif que l'on cite le plus pour qualifier l'« indépendance financière », le point à partir duquel les revenus du patrimoine seraient suffisants pour ne plus dépendre d'un salaire. Mais cet objectif n'est que rarement accompagné d'un calcul. C'est ce que cet article propose de faire, méthodiquement, avec un exemple concret.

La société de gestion Yomoni a interrogé, en janvier 2026, un panel de 3 700 Français représentatifs. Verdict sans appel : 1 Français sur 3 rêve de vivre de ses placements, mais une large majorité épargne peu, investit peu, et ne sait pas combien il faudrait réellement pour y parvenir. Plus révélateur encore : 63 % des sondés déclarent mal ou très mal comprendre le fonctionnement des placements financiers, leurs rendements, les mécanismes des intérêts composés. Le rêve est là, mais les outils pour y accéder manquent.

L'enquête Ifop de 2023 confirme l'ampleur de l'aspiration : 62 % des Français souhaitent acquérir une richesse suffisante pour ne plus avoir à travailler. Ce chiffre monte à 66 % chez les 35 à 49 ans, la tranche d'âge qui représente précisément une majorité de notre clientèle chez Alerio Capital. L'étude Odoxa menée pour Abeille Assurances en décembre 2025 apporte un élément supplémentaire : 67 % des Français estiment qu'il leur serait utile d'être accompagnés par un professionnel de l'épargne pour placer leur argent au mieux, notamment aux moments clés de leur vie professionnelle et personnelle.

Ces chiffres ne nous surprennent pas vraiment. Ce qui surprend, en revanche, c'est le décalage persistant entre l'aspiration et le passage à l'acte. Cet article a pour objectif de réduire cet écart en apportant une réponse concrète, chiffrée, actionnable, à la question la plus fréquemment posée : comment structurer un patrimoine capable de générer 2 500 € nets mensuels ?

SOMMAIRE

I. Combien de capital faut-il réellement ?

III. Les 3 piliers de leur architecture patrimoniale

IV. La synthèse de la solution de placement

I. Combien de capital faut-il réellement ?

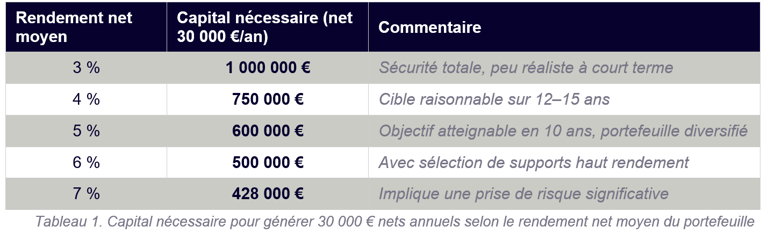

Avant de parler de supports d'investissement, posons la question fondamentale. Pour percevoir 30 000 € nets par an (soit 2 500 € / mois), le capital nécessaire varie énormément selon le niveau de rendement net obtenu. Le tableau suivant synthétise les différents scénarios, du plus sécuritaire au plus dynamique.

Ce tableau illustre un principe simple : plus le rendement est élevé, moins le capital à mobiliser est important. Mais rendement élevé rime souvent avec risque plus élevé et liquidité réduite. La clé réside dans la construction d'un portefeuille multi-supports dont la moyenne pondérée des rendements nets atteint 5 à 6 %, sans concentrer les risques sur un seul actif ou un seul marché.

Un deuxième facteur souvent sous-estimé : la distinction entre rendement brut et revenu net après charges, frais et fiscalité. Un placement annoncé à 6 % brut peut ressortir à 3,5 % net, une fois déduits les prélèvements sociaux, l'impôt sur le revenu selon votre tranche marginale, et les frais de gestion. C'est cette réalité nette qui structure l'analyse qui suit.

II. Un cas concret : Thomas et Camille

Plutôt que de rester dans l'abstrait, suivons le parcours d'un couple fictif mais représentatif de la clientèle que nous accompagnons au quotidien chez Alerio Capital.

Profils du couple :

Thomas, 44 ans - Directeur commercial d'une société industrielle, Grand Est

Camille, 42 ans - Infirmière dans un hôpital, Grand Est

Le couple est pacsé et a un enfant âgé de 12 ans. Ils sont propriétaires de leur résidence principale.

Revenus nets mensuels combinés : 8 200 €

Capacité d'épargne mensuelle : 2 500 €

Capital disponible à investir : 250 000 €

Objectif : générer 2 500 € nets / mois de revenus passifs à horizon 15ans, avant les 60 ans de Thomas, pour sécuriser une liberté de choix professionnelle.

Thomas et Camille disposent d'un capital initial de 250 000 €, constitué de l'épargne accumulée au fil des années et d'un héritage. Ils peuvent également mobiliser 2 500 € par mois d'épargne supplémentaire. Leur objectif n'est pas d'arrêter de travailler immédiatement, mais de construire progressivement un patrimoine générateur de revenus qui leur offrira, dans 15 ans, la liberté de réduire leur activité, de changer de statut, ou de partir plus tôt en retraite sans sacrifier leur train de vie.

Leur architecture patrimoniale retenue repose sur 3 piliers complémentaires, calibrés en fonction de leur profil de risque (modéré à dynamique), de leurs enveloppes fiscales disponibles, et de leur horizon de placement. Le capital initial de 250 000 € est déployé ainsi : 75 000 € en apport sur un bien locatif (financé à 50 % par crédit), 100 000 € sur un premier contrat d'assurance vie, et 75 000 € sur un PEA. Les 2 500 € d'épargne mensuelle se répartissent entre l'assurance vie n°1 (1 250 €) et le PEA (1 250 €). Le PEA étant plafonné à 150 000 € de versements, le plafond est atteint au bout de 60 mois (75 000 € déjà versés + 60 mois × 1 250 €). À partir du mois 61, les 1 250 € basculent automatiquement vers un second contrat d'assurance vie, ouvert simultanément pour prendre date fiscalement.

III. Les 3 piliers de leur architecture patrimoniale

A. Pilier 1 : l'investissement locatif direct en location nue avec mandat de gestion

L'immobilier locatif reste la brique de base que les Français préfèrent. Selon l'enquête 2025 du Cercle de l'Épargne, l'investissement locatif est classé deuxième placement préféré des Français, à 69 %, derrière l'assurance vie. Il est placé à juste titre, car il combine rendement locatif, valorisation du capital dans le temps et effet de levier crédit. Le rendement locatif brut moyen en France s'établit à 5,9 % en 2025. Mais le rendement net effectif est considérablement inférieur une fois pris en compte l'ensemble des charges, et en particulier les frais de gestion locative.

La gestion locative déléguée : un confort qui a un prix

Thomas et Camille ne souhaitent pas gérer leur bien en direct. Ils optent pour un mandat de gestion locative confié à une agence immobilière locale reconnue. Ce choix se justifie pleinement dans une logique de revenus passifs : la finalité est de percevoir un revenu régulier sans y consacrer de temps, en déléguant la recherche de locataires, l'encaissement des loyers, la gestion des travaux et le suivi réglementaire.

Le coût de ce mandat représente en moyenne entre 5 % et 10 % des loyers encaissés TTC. Thomas et Camille négocient un taux de 8 %, supplémenté d'une garantie loyers impayés (GLI) à 2,5 %, qui sécurise le flux de trésorerie en cas de défaillance du locataire. Ces frais sont déductibles fiscalement dans le régime des revenus fonciers au réel.

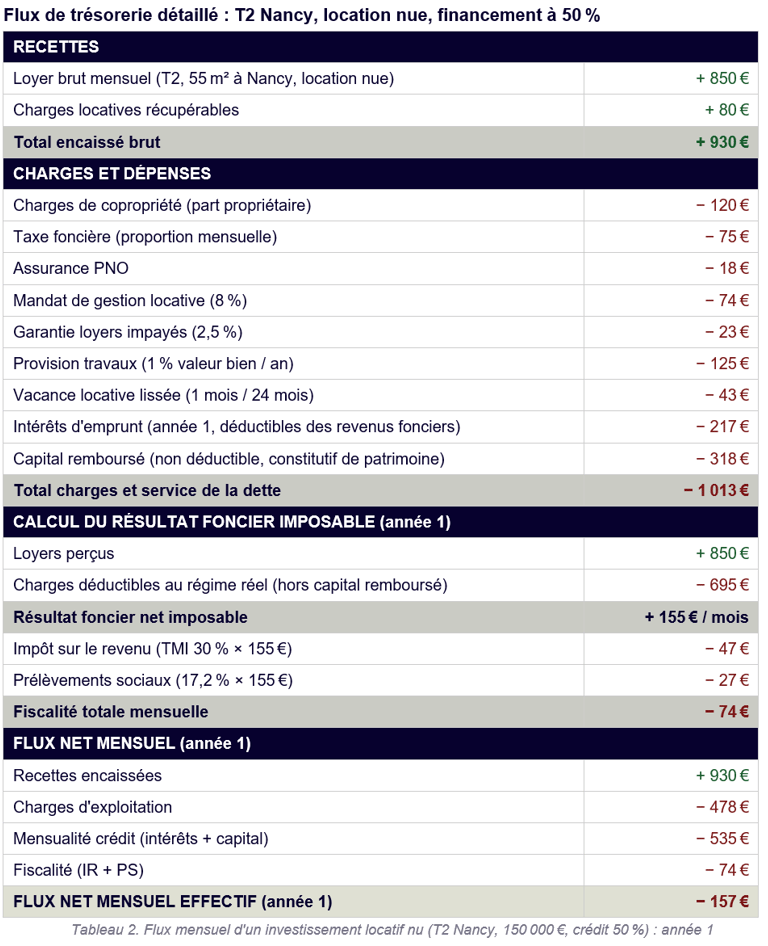

Exemple chiffré : un T2 en location nue à Nancy, acquis 150 000 €

Thomas et Camille acquièrent un T2 de 55 m² à Nancy en location nue pour 150 000 €. Ils financent 50 % par apport personnel (75 000 €) et 50 % par crédit immobilier (75 000 € sur 20 ans au taux fixe de 3,5 %). La mensualité de crédit ressort à 435 € / mois. La gestion locative est intégralement déléguée à une agence, avec un mandat à 8 % des loyers, complété d'une garantie loyers impayés à 2,5 %.

La logique du levier avec le crédit bancaire est ici déterminante. En n'immobilisant que 75 000 € de fonds propres au lieu de 150 000 €, Thomas et Camille libèrent 75 000 € supplémentaires, réinvestis sur des supports financiers qui vont capitaliser pendant 15 ans. Le crédit immobilier joue un double rôle : il permet d'accéder à un actif de 150 000 € avec la moitié de la mise, et les intérêts d'emprunt sont intégralement déductibles des revenus fonciers au régime réel, réduisant l'assiette imposable pendant toute la phase de remboursement.

En année 1, le flux net mensuel est légèrement négatif (− 157 €). Ce n'est pas une mauvaise nouvelle : cela signifie que Thomas et Camille "complètent" chaque mois de 157 € pour financer l'acquisition du bien. En contrepartie, ils remboursent chaque mois environ 318 € de capital, c'est-à-dire qu'ils constituent du patrimoine. C'est la logique du levier : un effort mensuel modéré aujourd'hui pour un actif pleinement propriétaire et générateur de revenus dans 15 ans.

Au bout de 15 ans, le crédit est intégralement remboursé. Le bien génère alors un revenu net mensuel effectif de 276 €, sans aucune charge financière. La provision travaux (1 % de la valeur du bien par an, soit 1 500 € annuels lissés en 125 € / mois) est intégrée dans le calcul pour refléter la réalité d'un propriétaire bailleur responsable.

B. Pilier 2 : L'assurance vie multisupport en unités de compte obligataires

L'assurance vie reste le placement préféré des Français depuis des années (76 % d'opinions favorables selon le Cercle de l'Épargne en 2025), et pour de bonnes raisons. C'est avant tout une enveloppe fiscale dont les avantages dépassent largement la performance brute affichée sur le contrat.

Un positionnement réfléchi : 70 % UC obligataires, 30 % fonds euros

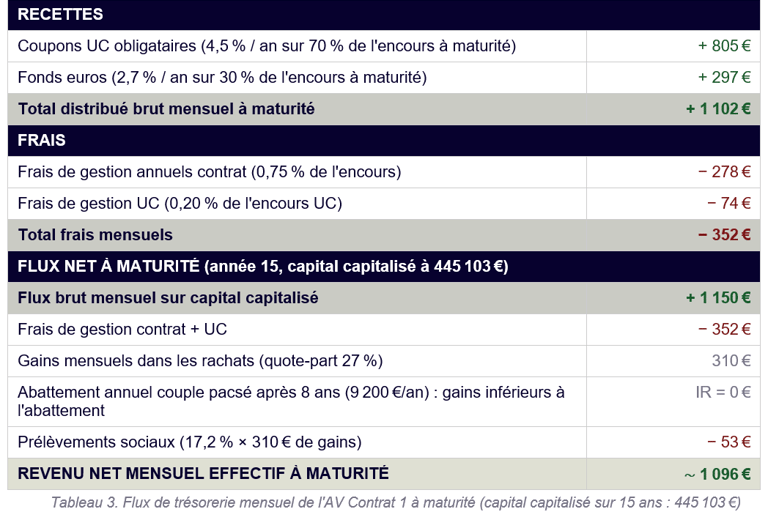

Thomas et Camille décident de loger 100 000 € dans un contrat multisupport (contrat en architecture ouverte, frais de gestion inférieurs à 0,8 % sur les UC). L'allocation retenue est volontairement prudente : 70 % en unités de compte obligataires distribuées, et 30 % en fonds euros.

Pourquoi des fonds obligataires plutôt que des ETF actions à dividendes ? Le choix se justifie par plusieurs considérations. D'abord, les fonds obligataires à distribution offrent des coupons réguliers dont la visibilité à moyen terme est meilleure : une obligation d'entreprise Investment Grade émise en 2023–2024, à l'époque de la remontée des taux, offre aujourd'hui des coupons attractifs de 4 à 6 % sur sa maturité. Le risque de perte en capital à maturité est limité pour les maturités courtes et moyennes, à condition de choisir des émetteurs de bonne qualité.

Ensuite, les dividendes d'actions d'entreprises matures, bien que réguliers historiquement, restent soumis aux décisions des conseils d'administration et aux cycles économiques. Ils ont été massivement coupés en 2020, certains en 2022. Un fonds obligataire bien construit offre une meilleure prévisibilité du coupon sur l'horizon du portefeuille.

Le fonds euros, quant à lui, affiche un rendement moyen de 2,65 % en 2025 selon l'ACPR, avec les meilleurs contrats autour de 3,5 à 3,75 % (Ampli Mutuelle, CARAC, Garance, etc.). Son rôle ici est de stabilisateur de portefeuille, pas de moteur de performance.

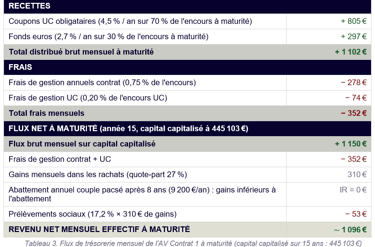

Après 15 ans de versements et de capitalisation à 3,7 % net de frais (rendement pondéré du portefeuille 70/30), le capital de l'assurance vie atteint 445 103 €. A ce stade, le contrat a dépassé ses 8 ans d'ancienneté, activant l'abattement annuel de 9 200 € pour le couple pacsé et le taux réduit de 7,5 % au-delà.

C. Pilier 3 : Le PEA avec unités de compte actions distribuantes

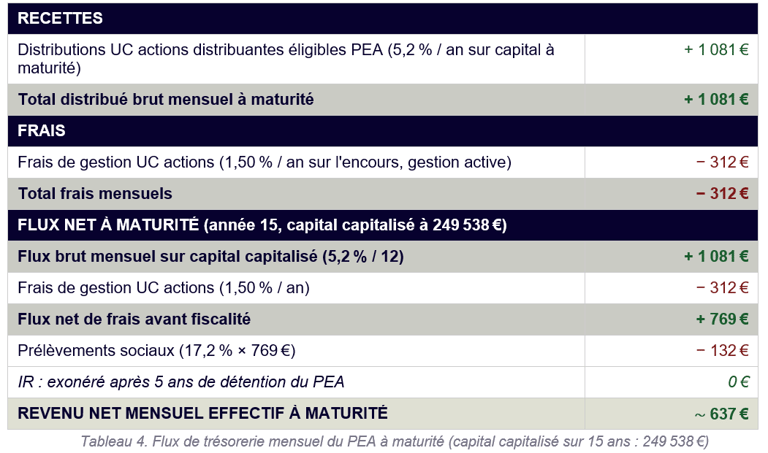

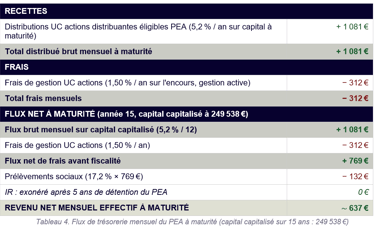

Thomas et Camille ouvrent simultanément un PEA avec un versement initial de 75 000 €, abondé à 1 250 € / mois pendant 15 ans. Le PEA est le support le plus avantageux fiscalement pour les revenus boursiers : après 5 ans de détention, dividendes et plus-values perçus lors de retraits sont exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux (18,6 %) s'appliquent.

L'allocation retenue s'appuie sur des unités de compte actions distribuantes éligibles PEA, sélectionnées par un gérant actif pour leur capacité à distribuer un revenu régulier. Le rendement distribué cible retenu est de 5,2 % brut annuel. Contrairement aux ETF à réplication indicielle dont les frais sont certes très bas, les UC à gestion active sur cette poche permettent une sélection de valeurs orientée vers la distribution effective, avec un objectif de régularité du coupon. Les frais de gestion (1,50 % en moyenne) sont intégrés dans le calcul du flux net.

Après 15 ans de versements et de capitalisation à 4,9 % net de frais, le capital du PEA atteint 249 538 €. Les dividendes reçus pendant la phase d'accumulation sont réinvestis automatiquement au sein du PEA, sans friction fiscale. C'est ce mécanisme de capitalisation libre qui explique la puissance de cette enveloppe sur longue durée.

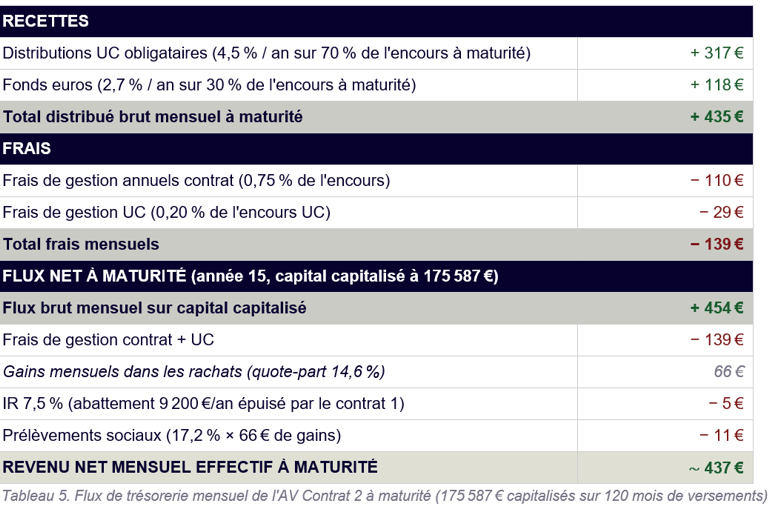

Le second contrat d'assurance vie

Le PEA étant plafonné à 150 000 € de versements, Thomas et Camille atteignent ce plafond au bout de 60 mois (75 000 € versés initialement + 60 mois × 1 250 €). À partir du mois 61, les 1 250 € mensuels qui ne peuvent plus alimenter le PEA sont automatiquement redirigés vers un second contrat d'assurance vie, ouvert simultanément dès le départ pour prendre date fiscalement. Cette stratégie préserve la continuité de l'effort d'épargne sans aucune interruption.

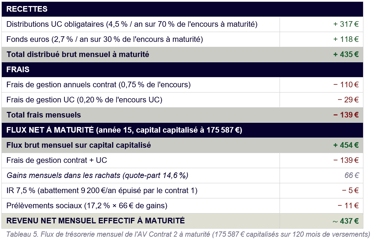

Le second contrat reçoit donc 0 € du mois 1 au mois 60, puis 1 250 € / mois du mois 61 au mois 180, soit 150 000 € de versements totaux sur 120 mois. Avec la même allocation (70 % UC obligataires, 30 % fonds euros) et le même rendement net de 3,1 %, le capital atteint 175 587 € à l'an 15. La fiscalité est légèrement moins favorable que sur le contrat 1 : l'abattement annuel de 9 200 € est déjà entièrement utilisé par les rachats du premier contrat. Les gains du second contrat sont donc soumis au taux réduit de 7,5 % après 8 ans, sans abattement supplémentaire.

IV. Synthèse de la solution de placement

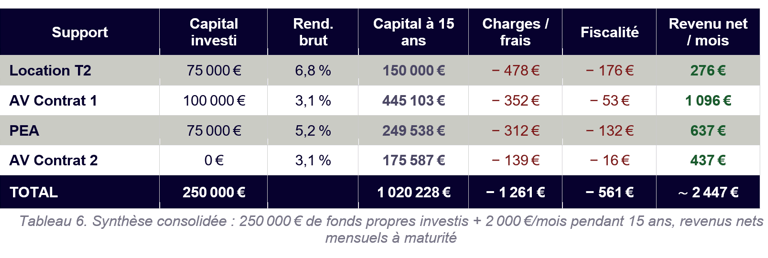

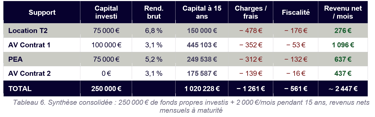

Le tableau suivant consolide les trois piliers du portefeuille de Thomas et Camille. Il met en regard le capital de fonds propres initialement investi, le capital capitalisé à l'horizon 15 ans, et le revenu net mensuel effectif généré à maturité.

Les 250 000 € de fonds propres initiaux, combinés à 450 000 € de versements progressifs (2 500 € × 180 mois), produisent un patrimoine total de près de 1 020 228 € à l'an 15, dont 150 000 € d'actif immobilier net de dette. Ce patrimoine génère 2 447 € nets mensuels, objectif atteint grâce à la combinaison du levier crédit sur le locatif et de la capitalisation sur 15 ans des enveloppes fiscales.

Le levier crédit est le facteur clé de cohérence de ce montage. Sans lui, Thomas et Camille auraient dû immobiliser 150 000 € de fonds propres sur le bien locatif, réduisant d'autant le capital disponible pour l'assurance vie et le PEA, et donc le revenu final. En ne mettant que 75 000 € d'apport, ils libèrent 75 000 € supplémentaires qui capitalisent à un rendement moyen de 4,3 % net pendant 15 ans, contribuant à plus de 300 € de revenu net mensuel supplémentaire à maturité.

V. Les erreurs à éviter

1. Raisonner en rendement brut, pas en revenu net

Un placement annoncé à 6 % brut peut ressortir à 3,5 % net après prélèvements sociaux, imposition et frais. Raisonnez toujours en flux nets, en intégrant la fiscalité de votre situation personnelle.

2. Oublier la vacance locative et les travaux

Les simulations optimistes partent d'un taux d'occupation à 100 % et de charges nulles. Un bien locatif génère structurellement une vacance (un à deux mois tous les deux ans) et des dépenses récurrentes. Ces éléments doivent être pris en compte, même quand on délègue à une agence.

3. Ne pas ouvrir ses enveloppes fiscales suffisamment tôt

Le PEA et l'assurance vie ont des seuils temporels déterminants (5 ans et 8 ans). Chaque année de retard à l'ouverture est une année perdue sur la fiscalité. Ouvrir ces enveloppes le plus tôt possible, même avec un versement minimal, est une décision que tout épargnant devrait prendre sans attendre.

4. Négliger la liquidité

Immobilier locatif : peu liquide. Maintenez systématiquement une réserve de liquidité de 3 à 6 mois de charges hors portefeuille de revenus passifs. Une urgence financière ne doit pas contraindre à une revente en mauvaises conditions.

5. Oublier la protection du foyer

Construire un patrimoine générateur de revenus sans protéger celui qui le gère serait une erreur. La clause bénéficiaire de l'assurance vie doit être rédigée avec soin. La prévoyance (incapacité, invalidité, décès) doit être calibrée. Un accident de parcours sur le principal revenu du foyer peut remettre en cause plusieurs années de construction patrimoniale.

Conclusion

Près de 2 500 € nets mensuels à l'horizon de 15 ans, avec 250 000 € de capital initial et 2 500 € d'épargne mensuelle. Ce n'est pas un fantasme. C'est un objectif atteignable, démontré chiffres en main dans cet article, à condition de démarrer suffisamment tôt, d'investir avec méthode et de maintenir la discipline dans la durée.

Ce que ce guide illustre avant tout, c'est la complexité réelle de la construction d'un portefeuille de revenus passifs : des flux de trésorerie qui dépendent de dizaines de paramètres, une fiscalité qui varie selon l'enveloppe et la durée, des supports aux profils de risque et de liquidité très différents. Il n'existe pas de formule universelle. Il existe une architecture sur mesure, construite en fonction de votre situation personnelle, de votre horizon et de vos objectifs.

C'est précisément ce que nous faisons chez Alerio Capital : transformer une aspiration en trajectoire, un capital disponible en revenus durables, et une situation patrimoniale complexe en stratégie claire, actionnable et fiscalement optimisée.

L'approche structurée proposée par Alerio Capital 🦅

Chaque profil mérite une architecture sur mesure. Un bilan patrimonial personnalisé est le point de départ indispensable.

Contact

Pour toute question, écrivez-nous.

Coordonnées

Inscrivez-vous à notre newsletter

hugo.addenet@aleriocapital.fr

+33 7 50 99 10 94

Copyright © 2026 ALERIO CAPITAL